映画でも話題になった巨大客船「タイタニック号」。

2200人あまりの乗客・乗組員を運んだ世界最大の客船は1912年4月にイギリスのサウサンプトンを意気揚々と出港したものの、わずか数時間で沈没し、大きな被害をもたらしました。

この巨大客船クルーズにかけられていた保険はどのくらいだったかご存じでしょうか?

地域行事・スポーツ大会・PTA活動・サークルイベントなど、参加者が集まるイベントでは、ケガや事故への備えも大切です。

みんレクなら、イベント前日でもネットから申し込みでき、1人あたり29円〜で熱中症・食中毒にも備えられます。

「不沈船」タイタニック号の悲劇

タイタニック号は全長270メートル、総重量約4万6000総トンという当時世界最大の客船でした*1。

1912年4月10日にイギリスのサウサンプトンを出港し、ニューヨークに向けて処女航海に出たものの、カナダ・ニューファンドランド沖で氷山に衝突、出港からわずか2時間40分で凍える海に沈没し大悲劇をもたらしました。

最新のテクノロジーをつぎ込んだ「不沈船」と言われていただけに、乗客乗員あわせて約2200人を運んでいたにもかかわらず救命ボートは1178人分しか搭載されておらず、1500人以上が犠牲となっています。

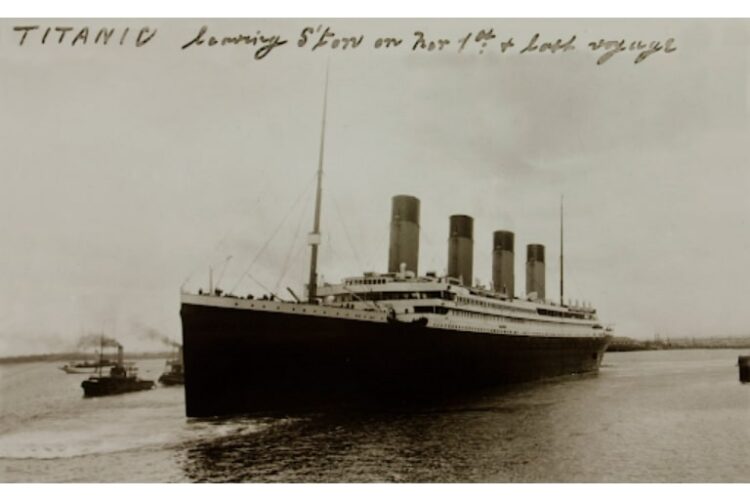

1912年4月10日、サウサンプトンを出港するタイタニック

(出所:「Lloyd’s and the Titanic」ロイズ保険組合)

https://www.lloyds.com/about-lloyds/history/catastophes-and-claims/titanic

※当該リンクから横スクロール、4ページ目です

この「不沈船」にかける保険は「名誉ある商品」だとして多くの保険会社がこぞって参加しており、多額の保険金がかけられました。

実際の保険金額には諸説ありますが、当時の日本国内での報道によれば、読売新聞は「船体に対して1200万円の保険を附し」ているとしています*2。

年代の近い1901年当時の1円は現在に換算すれば約1490円ですから*3、船体だけで約178億円の保険ということになります。

また、当時の朝日新聞は船体だけで「150万ポンド」としています*2。

当時の1ポンドは2017年時点で約78ポンドの価値に相当します*4。

2017年では1ポンド=150円程度で推移していますから*5、こちらも船体だけで現在でいう約175億円という計算になります。

いずれにせよ、船体だけでこの金額です。そこに貨物や乗客乗員に対する保険も加わりますから、膨大な金額であることは間違いありません。

しかし結果的に、船は沈没してしまいました。この時には保険会社を取りまとめる「ロイズ保険組合」という再保険会社によって、保険金は30日以内に支払われたということです*6。

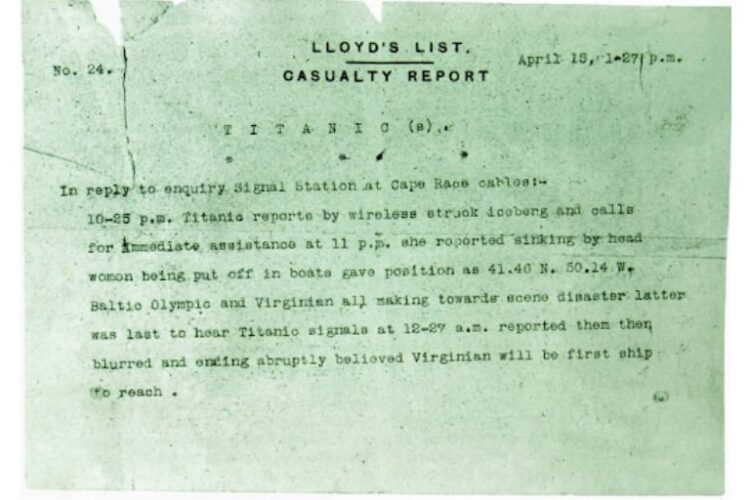

確かな情報が対応を迅速にした

ロイズによる保険金の迅速な支払いを可能にしたのは、その情報網にあるとロイズ自身は紹介しています。ロイズは遠く離れたカナダ沖での沈没について、翌日には無線連絡で情報を得ていたのです。

ロイズが無線連絡によって得たメモ

(出所:「Lloyd’s and the Titanic」ロイズ保険組合)

https://www.lloyds.com/about-lloyds/history/catastophes-and-claims/titanic

※当該リンクから横スクロール、8ページ目です

この情報の速さによって、保険金の準備、支払いがスムーズにいったといいます。

あらかじめの準備が功を奏したともいえます。

どんな施設やイベントにも潜むリスク

さて、タイタニック号のような巨大施設でなくとも、どんなイベントにもリスクはつきものです。また、その保険金額についても個人の判断では難しいところがあるでしょう。

ロイズという巨大な特殊企業であるからこそタイタニック号に対応できたものの、これはレアケースと言えます。

さて、日本国内では商業施設やイベントをめぐって、以下のような動きがあります。

まず国内のスーパーでは過去に、このような裁判がありました*7。

2016年10月、買い物客の50歳代男性がスーパーの店舗内の濡れた床で転倒し、左肘を骨折しました。この出来事について、男性が店を経営する会社に損害賠償を求める裁判を起こしたところ、東京地裁は男性の主張を一部認め、店に2185万円の支払いを命じたというものです。

男性はビーチサンダルで店を訪れていました。

しかし、店側は野菜売り場のサニーレタスから垂れる水で床が濡れる可能性を認識していたのに、清掃などの対応をとっていた形式がうかがわれず安全配慮義務に違反する、という店側にとっては厳しい判決です。過失割合は男性側が20%、店側が80%でした。

また、スポーツイベントに際しては、スポーツ法政策研究会の飯田研吾弁護士が次のような見解を示しています。

主催者は参加者に対し、事故による主催者の責任は一切問わない、という旨の申込規約や大会規約を確認してもらうことが多いでしょう。しかし、こうした規約に参加者が同意していた場合でも、実は主催者の責任を追求することができる、というのです*8。

もちろん、規約内容が合理的である限りはその効力は否定されるべきではありませんが、人間の生命・身体のような重大な権利に関してあらかじめ一切の責任を放棄することは、あまりに主催者に一方的に有利な内容であり、これまでの裁判例では、公序良俗(民法 90 条)という民法の一般原則の考え方などを用いて、その効力を否定してきました。

そして平成13年には消費者契約法が施行され、明文上も、主催者の責任の一切を免除する旨の規約は無効とされることとなっています*9。

どのような事故や損失に対して、どのような補償をすべきかは、線引きが難しくなっているのです。

商業施設やイベント主催のリスクに備えて

このように、商業施設内やイベントの開催には、思わぬリスクが潜んでいます。特に屋外イベントとなると、近年はゲリラ豪雨や竜巻、落雷が起きたり、ひょうが突然降ってくることも珍しくはなくなりました。

被害を起こさないための注意はもちろん必要ですが、主催者がどこまでの責任を問われるかどうかには明確な判断基準があるわけではないのも事実です。

そこで役立つのが、商業施設やスポーツなどのレクリエーションに特化した保険商品です。保険会社の力を借りることは、問題解決をスムーズなものに導いてくれます。

また、特にイベントについては「主催者」はどの団体なのかを明確にしておくことも必要です。複数団体の共催・協力という形で実施されるイベントの場合、費用の負担や収益配分などを考慮し調整しておくと良いでしょう。

いずれにせよ、訴訟という事態になるとそれだけで費用や労力が嵩んでしまいます。敗訴すれば当然、企業や主催者の持ち出しになってしまいます。

そのような事態にあらかじめ備えることは、とても重要なことと言えます。

資料一覧

-

*1

「タイタニック号の悲劇 写真特集」時事ドットコム

https://www.jiji.com/jc/d4?p=tin123&d=d4_mili -

*2

「レファレンス協同データベース」国立国会図書館

https://crd.ndl.go.jp/reference/modules/d3ndlcrdentry/index.php?page=ref_view&id=1000317110 -

*3

「昔の「1円」は今のいくら?明治・大正・昭和・現在、貨幣価値(お金の価値)の推移」MUFG

https://magazine.tr.mufg.jp/90326 -

*4

「Currency converter : 1270-2017」イギリス政府

https://www.nationalarchives.gov.uk/currency-converter/

※「Year of currency」欄で「1910」を選択、「Pounds」欄に「1」を入力して描画します。 -

*5

「為替レート ユーロ・円、ポンド・円、韓国ウォン・円、ユーロ・ドル(2017年9月4日~18年8月31日)」エコノミストオンライン

https://weekly-economist.mainichi.jp/articles/20180906/se1/00m/020/004000d -

*6

「Lloyd’s and the Titanic」ロイズ保険組合

https://www.lloyds.com/about-lloyds/history/catastophes-and-claims/titanic -

*7

「店舗で転んだ客が提訴 工作物の瑕疵を認めた判例も」日経クロステック

https://xtech.nikkei.com/atcl/nxt/mag/na/18/00165/021600004/ -

*8、9

飯田研吾「スポーツイベントでの事故における主催者の責任」スポーツ法政策研究会

http://sports-law-seisaku.jp/cgi/upload/thesis/53/file.pdf p45

清水 沙矢香

- フリーランスライター

- 京都大学理学部卒

- 元TBS報道記者

2002年京都大学理学部卒業後、TBSに主に報道記者として勤務。社会部記者として事件・事故、テクノロジー、経済部記者として各種市場・産業など幅広く取材、その後フリー。取材経験や各種統計の分析を元に多数メディアに寄稿中。